�Ɩ����e�@�F�@�����Ő\�����쐬�̖����T�|�[�g�̊T�v

�Ɩ����e�@�ڎ�

�����g�ő����Ő\�������쐬����ꍇ�̖����T�|�[�g�T���}

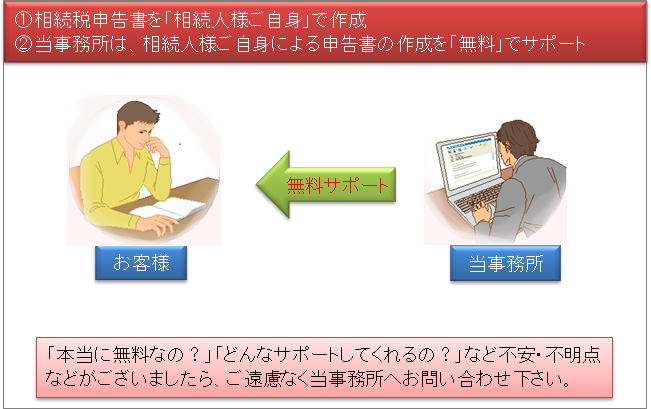

�����Ő\�����̍쐬�͒N�ɂł��ł��܂�

�����Ő\���̐ŗ��m�ւ̕�V�͂قƂ�ǂ̕��������Ǝv���Ă���悤�ł��B

��V����������\�����̍쐬�͓���Ƃ�����ł͕K����������܂���B

�������Y�̓��e�ɂ���Ă͑����l�����g�ō쐬���\�ȏꍇ������܂��B

�������A�����ł̐\�����ɂȂ��݂��Ȃ�����ł��傤���A�����ō쐬����Ƃ����s���ɂ͂Ȃ��Ȃ�����

�Ȃ��悤�ł��B

��ނɂ���ẮA�\�����ւ��������ʂ������Ƃ������Y������܂��B

�Ⴆ�A�a���A�����A���S�ی����A���������A�ؓ����A��������Ô�E�E�E�E�E�ȂǁB

�L���،����قړ��l�ŁA������Ƃ����|���Z�ŕ]���z���Z��ł���̂ł��B

�����āA���̕]���z��\�����L�ڂ���Α����Ő\�����̊����ł��B

�ł����A�������Y�̋L�ڏꏊ�𑊑��Ő\�����̒�����T���̂͑f�l�ɂƂ��đ�ςȍ�Ƃł��B

�����ŁA���Y�̕]���z�A�����Ő\�����̋L�ڕ��@�i�����Ő\�����̏������j�ȂǑ����Ő\������

�����܂ŁA���[����ʂ������ŃT�|�[�g�v���܂��B

�i�@�����Œ��ӂ��Ă������������̂́A���Y�ɓy�n���܂܂�Ă���ꍇ�ɂ́A�y�n�̕]���ɂ��Ă�

���I�m����v����̂ŁA�y�n�̕]���݂̂͗L���ƂȂ�܂��B�j

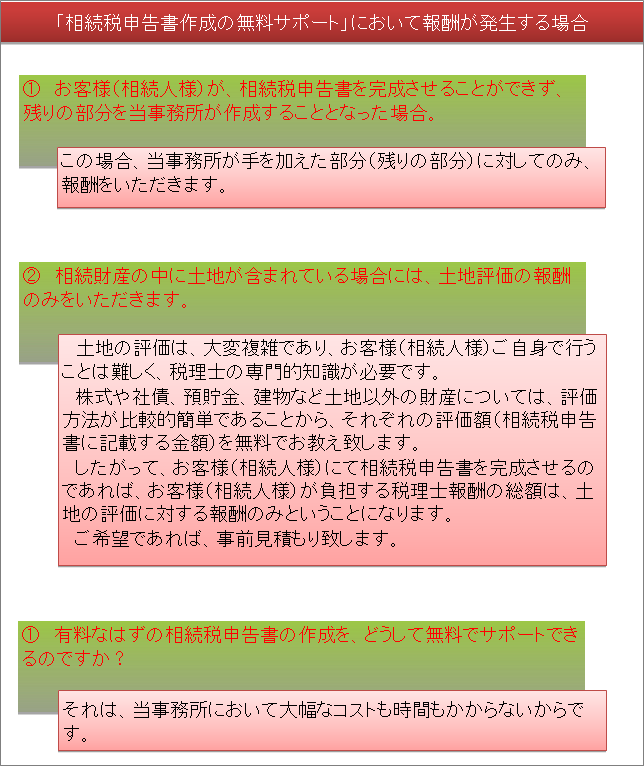

�Ȃ��ɂ́A�u�r���܂ł͎����ō쐬�ł������A���̐�͕��G�����Ă�����ƁE�E�E�v�u���̐�͎��Ԃ��Ȃ���

�����Ő\�����̍쐬�͖����v�Ƃ������ɂ��܂��ẮA���������ɂĐ\�����̎c��̕�����

�쐬�v���܂��B�i�L���j

�������A����������V�͓�����������������쐬���������݂̂ł��B�i��V�̏ڍׂ͎��O�ɖ����v����

���B�j

�u�����ʂ������Ȃ玩���ō쐬���Ă݂����v�u�����ł̐\����V�͍��z������Ǝv���v�Ƃ������A

�ŗ��m�ֈ˗������Ɏ������g�̎�ő����ł̐\�����쐬���Ă݂܂��B

��L�̒m���͈�ؕK�v����܂���B

����]�̕��́A���������ւ��₢���킹���������B

�����Ő\�����쐬�̖����T�|�[�g�́A�u���łɈ�Y�����̘b���������ς�ł���v�@�܂��́@�u�����l

�ǂ������������ƂȂ���Y�������ł���v���Ƃ��O��ƂȂ�܂��B

��Y�����ɑ�������������悤�ł���Εٌ�m�܂��͎i�@���m�֑��k���A���̌�A��Y�������c��

�����܂�����A�u�����Ő\�����쐬�̖����T�|�[�g�v�����v���܂��B

�ٌ�m�܂��͎i�@���m�̒m�荇�������Ȃ����ɂ��܂��ẮA���{�S���A���ꂼ��̒n��ɖ�������

���Ƃ����Љ�v���܂��B

�����g�ő����Ő\�������쐬����ꍇ�̍�Ƃ̎菇

���Y�̒��ו�����A�����Ő\�����̍쐬�܂ł��ł�����̂ł����A���̍ۂ̏����Ƃ��āA

�����g�Ń��[���̑���M�����邱�Ƃ��ł���K�v������܂��B

�@�@�@�@�@�����������́u�����Ő\�����쐬�����T�|�[�g�v�ɂ����ẮA���[���̂�����

�@�@�@�@�@�@�l���R�����ɏ\���z�����A���m�s�s�f�[�^���Í������[���\�t�g���g�p�v���܂��B

�@�@�@�@�@�@���̃��[���\�t�g�͖����ɂĂ��v���܂��B

�����g�Ń��[���̑���M���ł��Ȃ����ɂ��ẮA���[���ɑ���e�`�w��X�ւ��g���Ă̂���肪

�\�ł��B

���̍ۂɔ�������X�����̔�p�ɂ��Ă͂��q�l���S�ƂȂ�܂��̂ł������������B

�e�`�w��X�ւł̐\�����쐬�����T�|�[�g����]�̕��́A���������ւ��A���̍ۂɂ��̎|�������������

�������B

��Ƃ̎菇�Ƃ��Ď��́u�Q�p�^�[���v��p�ӂ��Ă��܂��B

�P�D���Y�z���u���q�l�������Ő\�����L�ځv����ꍇ�̐\�����쐬�̗���

![�푊���l�̑S���Y��c�������� �c�������S���Y�̓��e�������ւ����[���ɂĒʒm �����Ő\�����ւ̑S���Y�̋L�ڏꏊ���w�� ���q�l�ɂāA���Y�̕]���z�𑊑��Ő\�����L���i�\�����̍쐬�j ���q�l�ɂāA�Ŗ����\�������o�y�є[��](img/nagare1.jpg)

����L�̍�ƕ��@���킩��Ȃ��ꍇ�́A���̓s�x���d�b�܂��̓��[���ɂĂ������������܂��B

�@�@����L�̑S��Ƃ������ɂĒ������܂��B�i�y�n���������̏ꍇ�A�y�n�̕]���ɂ��Ă�

�@�@�@ �L���ł��B�j

�P�D�܂��́A�����܂��ɍ��Y��c�����܂��B�@�c���̎d����������

�Q�D�����܂��ɍ��Y��c��������A���͂������Y�̋��z�Ȃǂ̏ڍׂׂ܂��B

�@�@�@�@�@�@ �h���Y�h�̋��z�ׂ邽�߂̏��ނƂ��̎擾��͂�����@���@

�@�@�@�@�@�A �h���h�̋��z�ׂ邽�߂̏��ނƂ��̎擾��͂�����@���@

�@�@�@�@�@�B �h������p�h�ƂȂ���z�ׂ邽�߂̏��ނ͂�����@�@���@�@�@

�@�@�@�@�@�C �\�����Ȃ���Ȃ�Ȃ��h���O���^�h�̒��ו��͂�����@�@���@�@

�Q�D���Y�z���u���������ɂĐ\�����L�ځv����ꍇ�̐\�����쐬�̗���

![�푊���l�̑S���Y��c�������� �c�������S���Y�̓��e�������ւ����[���ɂĒʒm �����Ő\�����ւ̑S���Y�̋L�ڏꏊ���w�� ���q�l�ɂāA���Y�̕]���z�𑊑��Ő\�����L���i�\�����̍쐬�j ���q�l�ɂāA�Ŗ����\�������o�y�є[��](img/nagare2.jpg)

����L�̍�ƕ��@���킩��Ȃ��ꍇ�́A���̓s�x���d�b�܂��̓��[���ɂĂ������������܂��B

�@�@����L�̑S��Ƃ������ɂĒ������܂��B�i�y�n���������̏ꍇ�A�y�n�̕]���ɂ��Ă�

�@�@�@ �L���ł��B�j

�P�D�܂��́A�����܂��ɍ��Y��c�����܂��B�@�c���̎d����������

�Q�D�����܂��ɍ��Y��c��������A���͂������Y�̋��z�Ȃǂ̏ڍׂׂ܂��B

�@�@�@�@�@�@ �h���Y�h�̋��z�ׂ邽�߂̏��ނƂ��̎擾��͂�����@���@

�@�@�@�@�@�A �h���h�̋��z�ׂ邽�߂̏��ނƂ��̎擾��͂�����@���@

�@�@�@�@�@�B �h������p�h�ƂȂ���z�ׂ邽�߂̏��ނ͂�����@�@���@�@�@

�@�@�@�@�@�C �\�����Ȃ���Ȃ�Ȃ��h���O���^�h�̒��ו��͂�����@�@���@�@

�����l�����g�ő����ł̐\���������ꍇ�̐Ŗ������ɂ���

�����ł́u�Ŗ������v�́A���v�ɂ��Ƒ������Y��3���~����ΕK���Ƃ����Ă����قǂ���悤

�ł��B

�Ŗ������̎����͐\�������Ă���P�`�R�N�オ��ʓI�ŁA�s��ꂽ�Ŗ������̂����A8������9����

�\���R����w�E����Ă��܂��B

���́u�Ŗ������v�ɂ����Ďw�E���ꂽ�\���R���60���͌��a����L���،��Ȃǂ̋��Z���Y�ƂȂ���

���܂��B

���̂��Ƃ���u�Ŗ������v�͋��Z���Y���d�_�I�ɒ��ׂ�X���ɂ��邱�Ƃ�������܂��B

�����ł́u�Ŗ������v���s���ꍇ�A�����l�̑�\�i�Ǝv������A���͑����Ő\�����ɏ����i�T�C���j

�����ŗ��m�֎��O�ɘA��������܂��B

����̂悤�ɁA�ŗ��m�������ł̐\�������쐬����̂ł͂Ȃ��A�����l���g�ő����ł̐\�����̍쐬

���s���ꍇ�́A�����ł̐\�����ŗ��m�̏����i�T�C���j������܂���̂ŁA�����l�̒��ő�\�i��

�v������֘A��������܂��B

�u�Ŗ������v�͐ŗ��m�̗�������K�v�Ȃ̂ŁA���̍ۂɂ́A�u�ŗ��m�̗���̉��ł̐Ŗ�����

����]����v�|��Ŗ����֓`����Ɠ����ɓ��������ւ����A���������B

����ȍ~�͓����������A���q�l�ƐŖ����Ƃ̊Ԃɗ����A�u�Ŗ������v�̓����Ȃǂ̂������A�Ŗ���

�Ƃ̊Ԃōs���܂��B

�����܂�ɂł����A���O�A�����Ȃ��������K�₷�邱�Ƃ�����܂����A���̍ۂɂ͂���Ă��Ɂu�ŗ��m��

����̉��ł̐Ŗ���������]����v�Ƃ������Ƃ����ɓ`���A����̒��ւ͓���Ȃ��ʼn������B

���̍ۂɁA���������֘A�����Ă���������A�O�őҋ@���Ă��钲�����Ɠ������������ډ����܂��B

�Ŗ������̃|�C���g�i�\���R����Ȃ������߂Ɂj

�Ŗ������d�_�I�ɒ��ׂ錻�a���ɂ��ďq�ׂ܂��B

�������́A�S���Ȃ������i�푊���l�j�̐��O�̎����̋K�͂ɉ����āA�u���ꂾ���̎���������A

���S���_�ł́A�ʏ�A���Y�͂��ꂾ���c���Ă���ł��낤�v�Ɛ��肵�A���̐���z�Ƒ����Ő\���ɋL��

����Ă�����Y�z�Ƃ��r���A�ǂꂾ���̍��ق����邩�ɂ��\���R��̗L���������܂��ɔ��f���܂��B

���O�̎������z�́A�ߋ��ɐŖ����֒�o���������ł̊m��\��������c�����Ă��܂��B

���̂ق��A�S�Ă̗a�����A�����ԁi��3�N����5�N���j�����̂ڂ��ē��o���̓�����ǂ��A�����o����

���������Ɏg�������A���͑����l�̎�ɓn���ĂȂ����ȂǁA�a���̂������ŏI�I�ɉ��ɕς�����̂��A

�ǂ��ɑ��݂���̂������ǂ��Ă����Ē��ׂ܂��B

�܂�A�����o���ꂽ�a���̒ǐՒ������s���A���̈����o���������Łu�����w�������̂��v�܂��́u�N��

���^�����̂��v�Ƃ����悤�ɁA�����̍ŏI�̓��B�_�͂ǂ��������A�܂��͒N�̎�Ȃ̂��ׂ�Ƃ�������

�ł��B

�Ŗ������ɂ����ē��ɒ��ׂ���̂��A���`��a���̑��݂ł��B

���`��a���Ƃ́A�a���ʒ��̖��`�͎q�⑷�Ȃǂ̖{�l�ȊO�̐l�Ԃł��邪�A���ۂ̏��L�҂�

�푊���l�ł���a���̂��Ƃł��B

���`��a�����ǂ����̂����܂��Ȕ��f�̃|�C���g�Ƃ��āA���`�l�ƂȂ��Ă�����i�q�⑷�j�̎�����

�K�͂ɑ��A���̎����ł���Βʏ�A�ǂ̒��x�̒��~���\���ǂ����ł��B

���̂ق��̖��`��a���̔��f�|�C���g�Ƃ��āA�a���ʒ��y�ш�ӂ�N���Ǘ����Ă����̂��ł��B

�a���ʒ��y�ш�ӂ�푊���l���Ǘ����Ă����ƂȂ�ƁA�q�܂��͑����`�̗a���́A�푊���l�����L��

�Ă����a���ƒf�肳��܂��B

����ɓ˂��l�߂�ƁA��s�ɕۊǂ���Ă�������J�݂̍ۂ̐\�����̕M�Ղ��푊���l�ł��邩�ǂ�

�������f�ޗ��ɂȂ�܂��B

���̂ق��A�Ŗ������̍ۂɒ������͂��肰�Ȃ��Ƃ̒����ώ@���A��s��،���Ђ̖��O���������J����

�_�[��^�I���ȂǁA�����J�݂��������Ɛ���ł��镨���Ȃ����ǂ������Ă��܂��B

������Z�@�֓��𐄒�ł�����̂Ƃ��āA�J�����_�[�A�^�I���A�N���A�ƒ�̓d�b���A���T���A�F��

�L�^�A�����Ȃǂ�����܂��B

�������͗a���ʒ����ӂȂǂ̏d�v�Ȃ��̂��ۊǂ���Ă���ꏊ�i���ɂȂǁj�̊m�F�����܂����A����

�ꏊ�ɂ͑����l�̈�ӂ���ȂǁA�푊���l�̕��ȊO��ۊǂ���Ɩ��p�ȋ^�f��������̂ŁA

���S��ɐ�������ۂɂ͑����l�̕����ꏏ�ɂ��Ȃ��悤�ɂ��ĉ������B

�������́A���X�̗a���ʒ��̈����L�^������ɂ̑��݂�c�����܂��B

�܂��A����̐������M��Ȃǂ̂悤�ɁA���R����ׂ��������Ƃ�������Ă���a���ʒ����Ȃ��ꍇ�ɂ�

�ʒ��̉B�����w�E���Ă��܂��B

���̂悤�ɒ������͂���܂ł̌o������ʂ��A����Ƃ�������̂���\���R������A�ŋ���lj���

��������̂ł��B