業務内容 : 消費税法改正のお知らせ

目次

消費税法改正のお知らせ

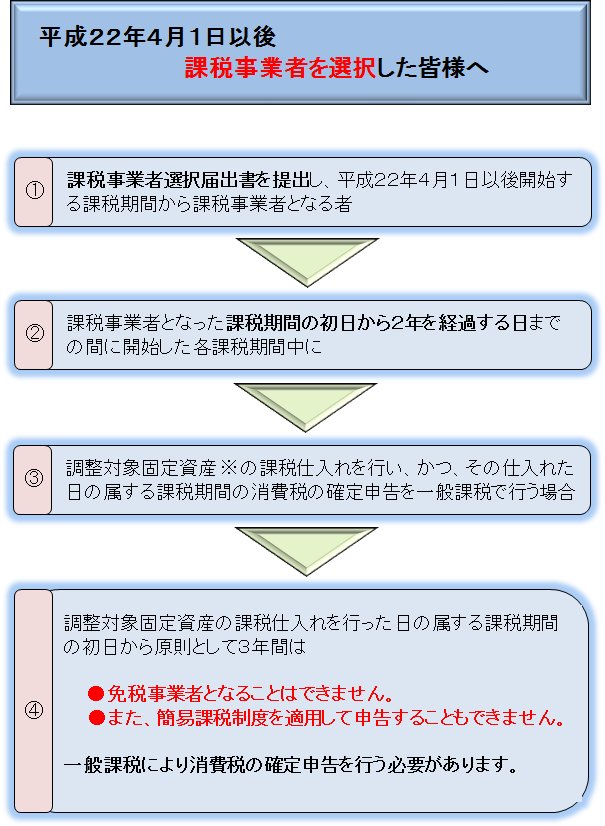

※ 調整対象固定資産に該当する課税貨物を保税地域から引き取った場合も含まれます。なお、調整対象固定資産とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、 工具、器具及び備品、鉱業権等の無形固定資産その他の資産で、消費税等に相当する金額を除いた金額が100万円以上のものが該当します

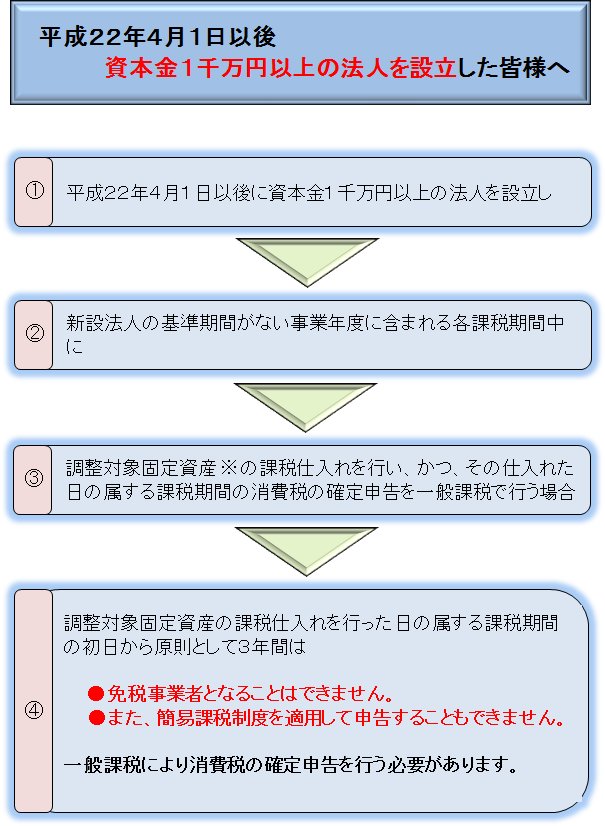

※ 調整対象固定資産に該当する課税貨物を保税地域から引き取った場合も含まれます。なお、調整対象固定資産とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、 工具、器具及び備品、鉱業権等の無形固定資産その他の資産で、消費税等に相当する金額を除いた金額が100万円以上のものが該当します